|

2018年中国光伏行业发展现状及单晶替代趋势分析

一、国内外光伏行业发展现状

近半年来,光伏行业在补贴退坡的同时发展仍然保持景气,政策逐步改善产业环境,技术优势降低LCOE,光伏发电逐步走向平价。

2017年全球光伏行业发展态势良好,国内增速迅猛。新增装机容量102GW,同比增长33.7%。其中中国17年在补贴下调情况下实现装机53GW,全球装机占比过半,累计装机达到130GW,连续三年位居全球首位。同时,新兴市场正逐步发力,印度有望超越美国成为全球第二大市场;墨西哥、巴西等中南美国家实现高速增长。

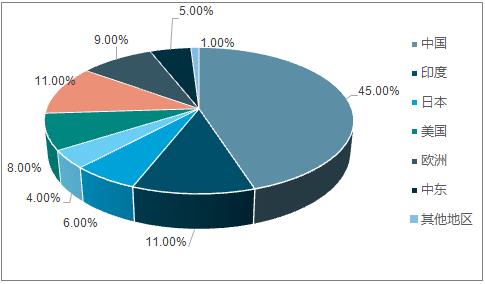

2017年美国、日本、印度是重要的光伏市场

随着“一带一路“地区光伏市场需求的逐渐释放,印度、非洲和中东等新兴市场光伏产品需求在逐年增加。

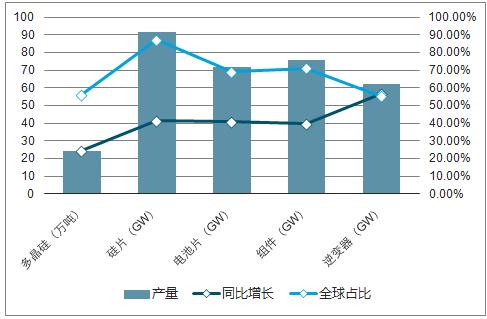

国内产量方面,全产业链从多晶硅到组件及逆变器产量较前一年均有提升,其中组件和逆变器增幅大,国内组建产量达到76GW,同比增长39.7%;国内逆变器产量达到62GW,同比增长57.1%。多晶硅产量约24.3万吨,同比增长24.7%,约占全局总产量56%,行业产能利用率达到90%以上。

2018年光伏产业链各环节产量

18年第一季度新增光伏并网装机9.65GW,其中分布式7.685GW,占主导地位,地区增长趋于均衡。二季度是光伏传统旺季,但与往年不同的是,由于各省指标透支以及政府出台的管理政策造成市场观望态度,以及今年的630热度不及往年。

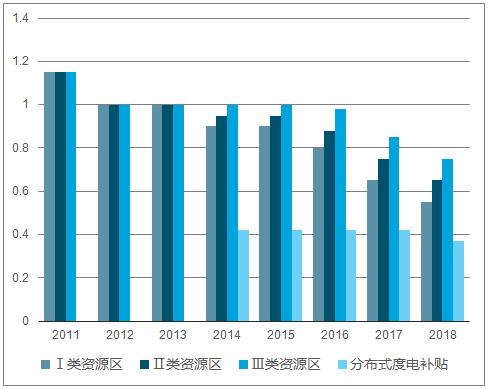

度电成本补贴下调作为运营端最关注的政策,《关于2018年光伏发电项目价格政策的通知》中指明根据当前光伏产业技术进步和成本降低情况,降低2018年1月1日之后投运的光伏电站标杆上网电价。

2011-2018年中国标杆电价政策变化(元/kwh)

2011-2018年中国标杆电价下降幅度下降幅度(%)

2018年装机爆发势头难有维持,下半年全球和国内装机增速都将有所放缓,预计今年装机容量在35GW左右。

二、单晶替代趋势分析

1、弃光限电

2017年11月,国家能源局印发《解决弃水弃风弃光问题实施方案》通过政府引导与市场化手段相结合,全面提升电源、电网、用电各环节消纳可再生能源电力的技术水平。提出2017年甘肃、新疆弃光率降至20%左右,陕西、青海弃光率力争控制在10%以内,2020年基本解决弃光问题单晶产业化已从17年的20%提升至现在21.3%,多晶也从18.5%提升至19.2%。

光伏系统成本已大幅下降

2、单晶替代趋势分析

2017年底单晶硅片产能超过44GW,2018年预计将超过60GW;多晶硅片产能2017年底超过90GW,预计2018年将增加到110GW,多晶比例持续下降。

单晶已成为领跑基地的主流技术路线,作为行业风向标的领跑者也将促进单晶高效组件的推广应用,从而进一步提高单晶渗透率,替代趋势愈发明显。2018年单晶硅片龙头隆基股份三次调价,目前单晶硅片国内报价4.25元/片、单晶与多晶硅片价差缩小至每片1.1-1.15元人民币,单晶替代趋势进一步加强。

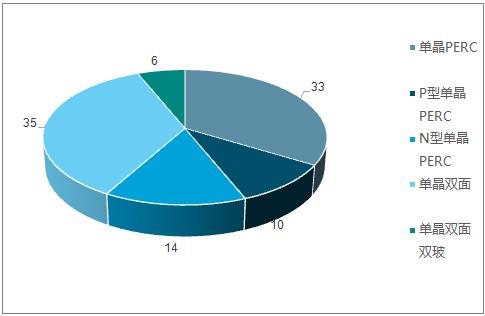

10大领跑者基地不同单晶技术路线中标项目

1)硅片环节——每片成本差距很小

单晶这两年的降本,并不全是靠金刚线,拉晶技术的显著升级则是另一半重要因素,不管是投料量、成晶率、提拉速还是耗电量均大幅改善提升。

目前每公斤的拉晶非硅成本已不到50元。与铸锭非硅成本相比,每片差距0.3-0.4元左右。未来,铸锭成本已较低,下降空间有限;而拉晶保守还有30%的成本优化空间。单晶龙头企业选择电价更低的云南地区布局(据说当地水电用电成本有望将至1毛多钱),可以降低电力成本,未来单多晶的成本差距只会进一步缩小。

在切片方面,单晶企业率先导入金刚线切割,经过3年多探索,金刚线切片已日臻成熟,而多晶企业则刚刚开始导入,良品率还不够稳定。设备方面多在原来砂线切片机基础上改造,性能不如全面导入专用机的单晶企业。从材料本身特性来看,多晶的金刚线切割水平无论如何优化,都很难和单晶达到一样的水平,无论是细线化还是薄片化,无论是切割速度还是用线量,以及最终的良品率和出片数,都会比单晶低一个档次。因此在切片非硅成本方面,单晶会始终领先0.1-0.2元/片的成本优势。

考虑到单晶电池、组件效率差距拉大,单晶每瓦成本竞争力凸显出来。

2)电池组件环节——PERC技术拉大组件功率差

除了单晶硅片的技术和成本突破,PERC电池技术更是进一步加大了单晶路线的竞争优势。

PERC(背钝化和局部背电极)技术是近年来最具性价比的效率提升手段。与常规电池产线兼容性高,产线改造成本低,效率提升明显,是未来3-5年内的主流电池技术。目前主流企业都在加快PERC产能的建设,预计2017年底PERC产能将达到20GW。

但是由于单多晶硅片材料性质的不同,应用PERC技术,单晶电池效率可以提高1-1.2个百分点。多晶即使叠加黑硅技术只能提高0.6-0.8个百分点,导致单多晶组件功率差进一步拉大。因此PERC产能的建设大部分都采用了单晶路线。

同时在PERC电池的初始衰减问题上,单晶已完全解决并量产应用,单晶PERC企业可承诺首年不高于2%的衰减率。多晶PERC衰减不完全是由于硼氧因素引起,衰减机理尚不十分明确。

随着PERC产品在未来的规模化量产和应用,将进一步加大单晶路线的竞争优势。

根报道,通威等电池企业主动将单晶电池和多晶电池价格调成一致,假设单多晶电池毛利率一样,每瓦单多晶电池成本则基本一致。通威是国内太阳能电池行业的标杆企业,9月电池产能已达5.4GW,其中成都新建的双流3GW电池项目均是单晶电池,这是一个风向标。

单晶产能急剧扩大,未来份额将加速提升

正是因为在产品方面的优势已十分清晰,一向低调的单晶龙头隆基和中环,才会一改常态,巨额投资迅速扩大产能,以求迅速抓住机遇。隆基在2018年将达到25GW的单晶硅产能,中环也将达到23GW,业界惊呼,单晶将进入“双寡头”时代。

晶科、协鑫、阿特斯等企业,也无一例外不在谋求建立或扩大单晶硅片的产能,促使整个行业的单晶产能快速扩大。根据各家的扩产情况,到2018年底,行业单晶硅片产能将达到60GW。

纵观未来,单晶产品基于自身较强竞争力,和单晶产能急剧扩张的前提下,可以预见未来单多晶产品价差将不断缩小,很难再扩大。

文章来源:中国产业信息网

在线留言

在线留言

发送邮件

发送邮件

企业位置

企业位置

- 联系我们:

- 联系方式:18352560405

- 暂无内容

- 还可输入字符250(限制字符250)