2018���ϰ��깫����̫���ܵ������������17.3GW����ȥ��ͬ��Ϊ��30GW��

���й�ͻȻ�������ù�����ҵ�ͷֲ�ʽ������Ŀ��531����������ֵ֮��6�·ݵĻ�����»���������ˣ�2018������ȵĹ�����������������Ը�����һ���ȡ�531�������������������Ӱ�죬�������ϰ���Ĵ��ģ�༪�������ƻ����Ż�����һ���Ʋ��ɱ��⡣

�����Ȼع�

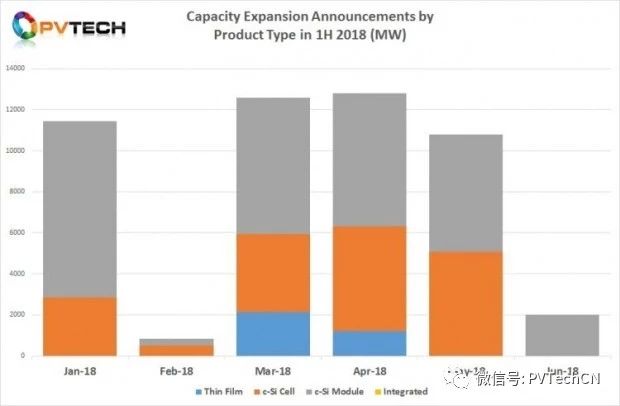

��Ȼ���·ݹ�������»�����2018����������������ܼƴﵽ��25580MW������2018��һ���ȵ�24870 MW��

6�·ݵIJ��ܹ�����漰����ƻ�������ƻ����������ҹ�˾������2000MW��

�����ȣ�Э����ӡ�ȺͰ����ļƻ����������������ڱ���д����ʱ�����ݹ��������Ʋ��Եı��档�粻����Э���½ⱸ��¼�е�9GW���ܣ�������ԼΪ16500MW������ͬ�ȴ���½���

��Э���ų������̫���ܵ�������ƻ��ܵ���Ӱ������������ᳬ��1GW�������DZ������Ƶ���10GW��

��������������ܼ�Ϊ14200MW����Э�α��ų����⣬��Ϊ5200MW�������ȱ�ĤΪ1200MW��ȫ����First Solar�ṩ��

�����ȱ�ĤΪ1200MW��ȫ����First Solar�ṩ��

�����Բ���

�����ȣ�Э�θ��ݵ����������ӡ�ȺͰ����IJ��ܹ���ƻ�������ʵʩ��10GW�����ƻ���5GW��غ�5GW�������ζ�Ű����DZ�������ѡ�

Э����ӡ�ȵ�DZ�ڼƻ����������ӡ�ȹ�˾�����ƻ���֧�֣��������ܹ����9.5GW��

���������������DZ��������Ŀ��2017�꣬�����䷢����3950MW���棬2018�������Ϊ2580MW������������زɹ��涨������������Ŀ����������������������ͺ�������ҵ��DZ���ʱ�Ͷ�ʡ�

���⣬������ֵ��һ�����������ȫ��ֵ��������½��ڹ�˰��������Ӱ�졣���������ȵ����������湲��1900MW��������һ���ȵ�1600MW������������First Solar��LG����Ϊ�ף��Ͼ��е�����CSUN���ĵ���Ҳ������һ���֡�

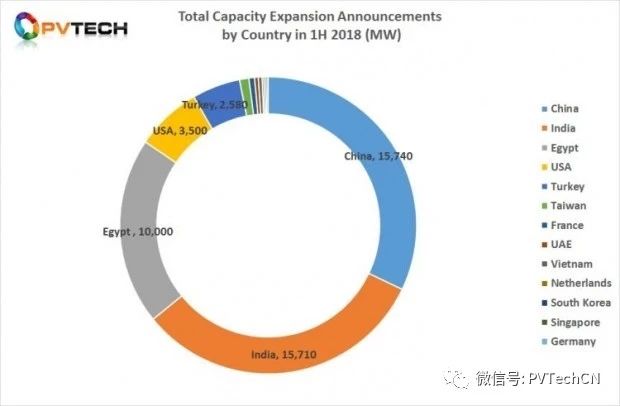

�й���ӡ�ȺͰ���������2018���ϰ�����������ƻ���

�ϰ���ع�

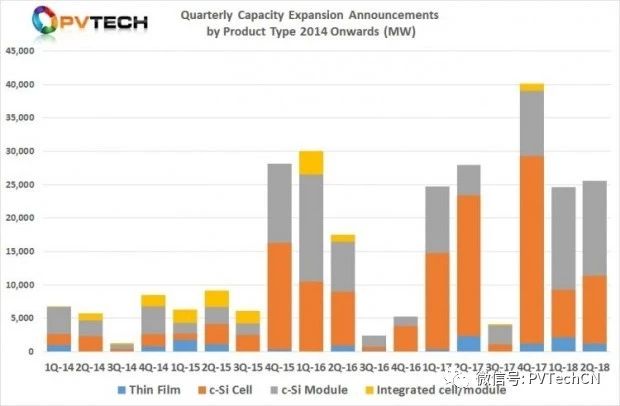

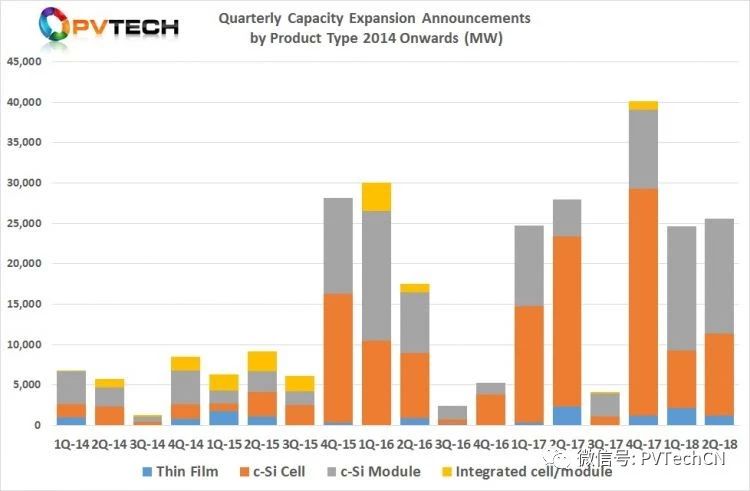

2018���ϰ��깫�����������ƻ��ճ���50.4GW����ء��������Ĥ������ȥ��ͬ�ڵ�52.7GW���仯����

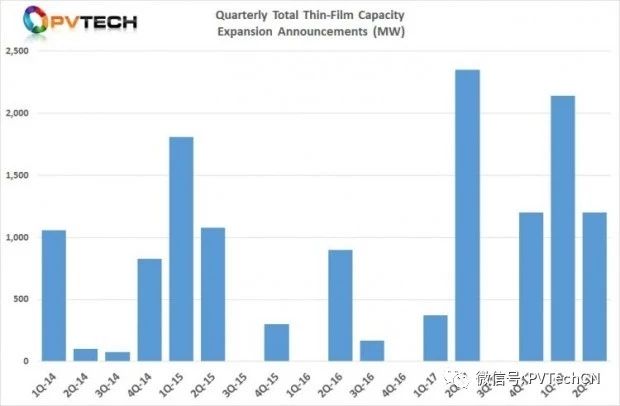

��Ĥ������ͷ��Ȼǿ����2018���ϰ���Ĺ����ܼ���3.3GW����2017��ȫ���ܼƲų���3.9GW��

2018���ϰ����̫���ܵ�ع���ﵽ17.3GW����ȥ��ͬ��Ϊ��30GW������ų�Э����ӡ�ȺͰ����ļƻ�������һ���ֽ���Լ8.3GW��

2018���ϰ��꣬����������ƻ������ܼƽ�30GW��ȥ��ͬ��Ϊ��14.6GW��

2018���ϰ��깫�����������ƻ��ճ���50.4GW����ء��������Ĥ������ȥ��ͬ�ڵ�52.7GW��

Ȼ�����봫ͳ����������ƻ���ȣ��ؼ��������ڶԸ�ЧPERC����һ����ؼ����µ�Ͷ��ˮƽ��������������ܾ����������������ؼ���Ǩ�ƣ����С�PERC����դ�ߵȣ���Ҫ��

ͬ����ȡ��Э��������ȵĹ���ʵ����������ƻ������Ը���21GW��

�ڰ��յ�������2018���ϰ��������ƻ�ʱ���й������Ĺ����ܼ���15.47GW���ƺ�һ��ҵ���糣��Ȼ���������Ƚ�������1.5GW���棬�����Ծ���̫���ܡ�

������ȣ�2017���ļ�������ת����������Ʒdz����ԡ�������ˣ���2017���ļ��ȵĴ���¼������ȣ�2018��һ���ȺͶ����ȶ�����Ԥ�ڡ�

������ȣ�2017���ļ�������ת����������Ʒdz����ԡ���2017���ļ��ȵĴ���¼������ȣ�2018��һ���ȺͶ����ȶ�����Ԥ�ڡ�

�й�531������ȷ��6�·ݵ���������������˼�ʱ����Ӱ�졣2017���2018���ϰ��꣬ҵ�ڻƵ������Ρ������ڵĶ༪��������Ŀռ����������λ����Ƭ����غ�����������Ӱ����ܹ�ʣ�̶ȣ����´������������ƻ���Ŀ�����ã����������й���ӡ�ȡ�

Ԥ��2018���°��꣬�й�531�������������ƻ��жϵĹ�ģ�����֡�

Ȼ�����������ʣ��ر��Ƕྦྷ��������Ƭ�͵�أ��ĵ������ʿ��ܵ���������������쳧�رգ��ⲻ�������й��Ͷ����ǡ�������ҵ������Ч�ʲ�Ʒ��ת�䣬�����輼���ĸ������ʿ��ܻ������������ƻ�����һ�������������ƻ��Ի�������С�

��Դ��PV-Tech