|

CPIA年度报告:光伏浆料国产化进程加快 竞争加剧助推电池成本持续降低

光伏浆料国产化进程加快,竞争加剧助推电池成本持续降低

1、电池片浆料耗量持续下降

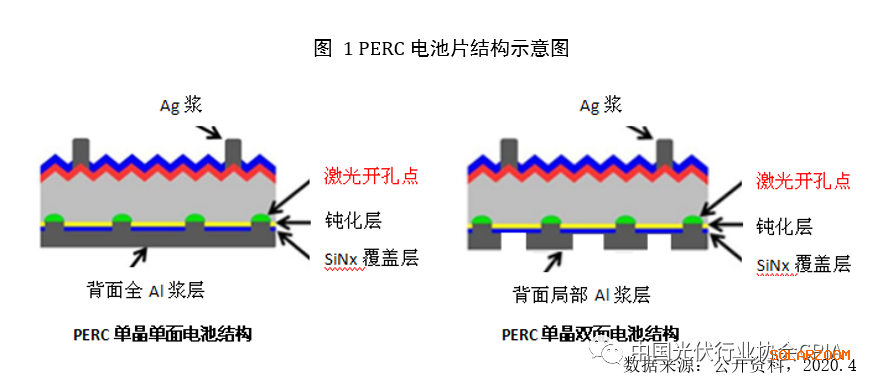

2019年,晶体硅电池在全球光伏电池市场中依然占主导地位,全球电池片产量约为140.1GW,同比增长23.3%。我国电池片产量约110.3GW,同比增长29.8%。在各类电池中,PERC电池的市场占比继续增大,从2018年33.5%增长到2019年的65%。2019年常规铝背场电池的市场占比已下降至31.5%,相比2018年下降了28.5个百分点,双面N-PERT/TOPCon电池的市场占比在2019年达到了2.5%,异质结(HJT)、背接触(IBC)电池等新型高效电池市场份额也在逐步提高,总的市场占比约为1%。随着各类高效电池技术的应用以及丝网印刷技术不断提升,单片电池片的浆料耗量继续下降。2019年M2尺寸P型电池平均银浆耗量114.7mg/片,同比下降8.2%,其中正面银浆平均耗量约为83mg/片,背面银浆平均耗量32mg/片;常规铝背场电池的平均铝浆耗量下降到820mg/片,每片耗量同比减少280mg/片;158.75mmPERC双面电池背面铝浆耗量已降至280mg/片以内,优秀企业可以做到250mg/片。根据各类电池市场占比及对应的浆料消耗情况测算,2019年全球银浆总需求量为3101吨,铝浆总需求量为20835吨;我国银浆总需求量为2441吨,铝浆总需求量16403吨。铝浆总需求量下滑,除了铝浆在单片电池片耗量较少外,更主要的原因是双面电池的市场占比提升,2019年占比约为14%,同比增长4个百分点。

2、浆料国产化进程进一步加快

光伏产业链中,正面银浆对于光电转换效率等性能有着重要作用,是光伏产业链中重要的材料之一,下游客户对正面银浆产品的技术、质量水平要求较高。但限于其有着较高的技术壁垒,长期以来以杜邦、贺利氏、三星SDI和硕禾等进口产品为主。得益于近年来我国光伏产业的蓬勃发展,正面银浆市场需求持续增长,正面银浆国产化诉求亦随之增加。虽然当前正面银浆市场占比较高的还是进口浆料企业,但是随着国产正面银浆的技术含量、产品性能及稳定性的持续提升,国产正面银浆在性能方面已经具备了一定的竞争力,不但能满足下游客户的实际需求,逐步被光伏电池片生产企业所认可,而且还具备一定的成本优势,因此国产正面银浆竞争力正在逐步上升。

3、市场竞争日益加剧,国内企业整体利润较低

近年来,以无锡帝科、苏州晶银、广州儒兴、浙江光达、南通天盛等为代表的国内浆料企业通过持续研发和技术进步,实现了国产浆料质量和性能的快速提升,打破了国内光伏浆料长期依赖国外巨头的市场格局。随着浆料的国产化程度在不断上升,良好的市场前景逐渐吸引了更多的竞争对手,使得浆料环节的市场竞争日益加剧,国内企业整体利润较低。如果企业不能通过技术革新、市场开拓、加强经营管理等途径持续提升整体竞争力,将会面临被市场淘汰的风险。

4、上下游市场对浆料及其配套原材料提出了更高的要求

一是下游电池片技术的不断成熟,使得浆料厂商需根据新的电池结构及工艺要求设计新的浆料配方,在材料端提升新电池技术的光电转换效率;二是下游电池片不断朝大尺寸方向发展,这对铝浆的性能提出了新的要求,如印刷性能、弯曲度(影响电池片生产的碎片率)、铝背场附着力等;三是上游原材料中银粉基本依赖进口,日本DOWA和美国AMES等厂商占据主要市场,国产超细银粉起步较晚,虽然已能满足部分需求,但国产化需要进一步加速,以适应下游持续降本的要求;四是上游原材料中玻璃粉的技术水平需要持续提升,以达到辅助浆料产品进一步提升质量的目的,这在一定程度上有利于电池环节的提效增质;五是浆料产品降本的需求会不断倒逼上游原材料中有机溶剂的市场销售价格继续下降。

在线留言

在线留言

发送邮件

发送邮件

企业位置

企业位置

- 联系我们:

- 联系方式:18352560405

- 暂无内容

- 还可输入字符250(限制字符250)