|

2017年中国光伏玻璃市场详解

中国光伏玻璃行业发展概况

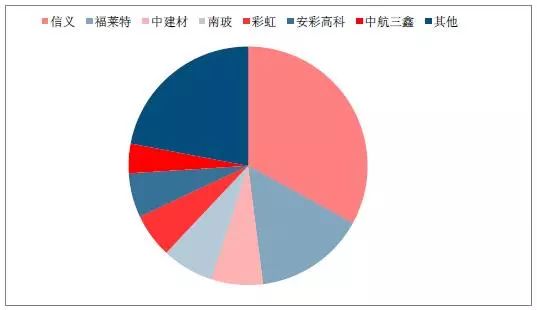

我国自2006年突破光伏玻璃生产技术门槛,国内光伏行业在不到十年内快速发展,经历了从全部依赖进口,到如今已经是全球最大的光伏玻璃生产国,全球90%以上的晶硅组件采用中国生产的光伏玻璃。我国光伏玻璃在品质、成本上同外国企业相比已经具备明显优势。截至到2017年12月,国内超白压延玻璃在产24家,窑炉40个,生产线135条,总产能在21290吨/日,按照行业平均良率水平78%计算,国内超白压延玻璃原片产量约在14773.20吨/日,排在前列的企业主要是信义光能、福莱特玻璃、彩虹集团、南玻集团、中航三鑫(蚌埠)、安彩高科等企业。

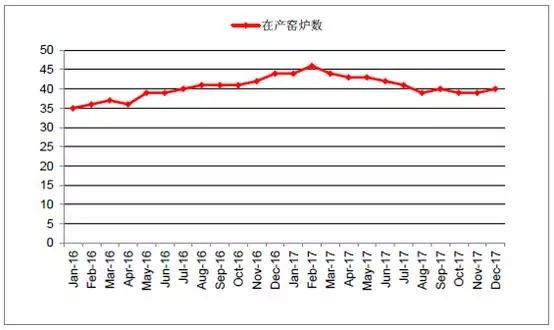

我国光伏玻璃日熔量变化情况

光伏玻璃窑炉数变化情况

2017年估算的光伏玻璃的市场份额

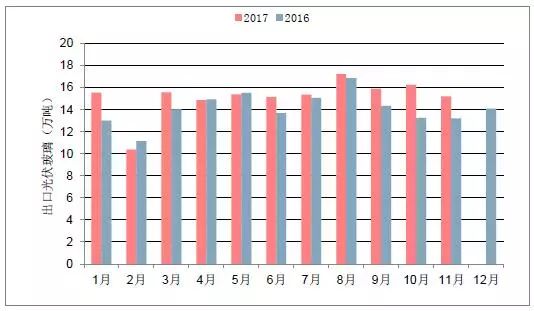

2017年1-11月我国光伏玻璃的出口数量为166.56万吨,同比增加7.56%,需要指出的是,如果将以光伏组件形式出口的光伏玻璃也计算在内,则海外对于光伏玻璃的需求远远超过此数量。我国主要的出口地是日本、美国、欧洲、韩国等国际市场。

2017年我国光伏玻璃数量同比增加

2018光伏玻璃价格回升,龙头企业将量价齐升

(1)2018光伏玻璃价格走势分析

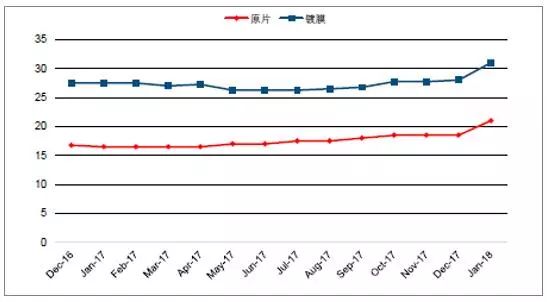

2017年Q4以来,光伏玻璃供需偏紧,2018年初,在一季度是光伏行业淡季的前提下,光伏玻璃的价格逆势上涨,目前的镀膜片的价格在31元每平米以上,原片的价格在21元每平米左右,价格回升将使得光伏玻璃企业的毛利率水平得到显著改善。

历年光伏玻璃价格变化情况

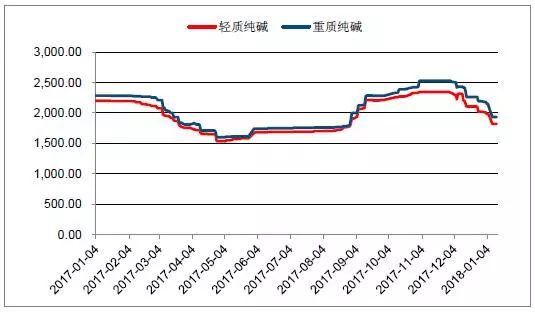

去年以来光伏玻璃价格月度变化情况

另一方面,由于沙河地区玻璃生产线的集中停产,行业对纯碱需求下降,去年11月中旬左右纯碱价格一度达到2450元,近期中间价格已经回落到来1821元。短短两个月的时间纯碱价格回落了600元,必然带动光伏玻璃的成本降低,也将提升玻璃生产企业的经济效益。

纯碱价格自去年11月以来大幅下降

(2)光伏玻璃市场集中度情况分析

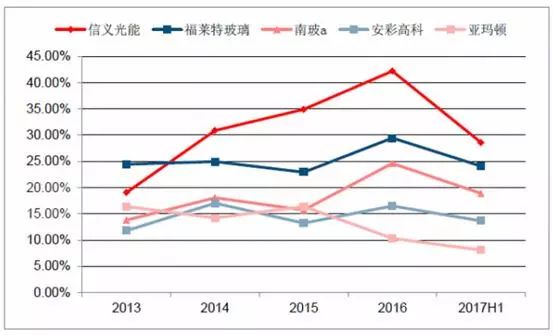

光伏玻璃行业壁垒较高,集中度较高,生产需要长久的经验积累和一站式生产工艺流程,而且需要较大的初始投资额,900吨/日容量的光伏玻璃窑炉需要初始投资9个亿人民币,550吨的炉子投资大约需要3-4亿人民币,而大型的窑炉相对于普通窑炉有较低的制造成本(能耗能低20%).因此,光伏玻璃行业具备显著的规模效应,而大熔量的核心技术主要掌握在龙头企业手中,中小企业相对缺乏技术实力和经济实力投建1000吨日熔量的窑炉。信义光能作为行业龙头,毛利率显著高于竞争对手,而福莱特玻璃也具备一定的产能规模优势,也能够保持较高的毛利率水平。

国内主要光伏玻璃企业的毛利率比较

来源:中国产业信息网

在线留言

在线留言

发送邮件

发送邮件

企业位置

企业位置

- 联系我们:

- 联系方式:18352560405

- 暂无内容

- 还可输入字符250(限制字符250)