|

动力电池热度不减,钴价飙涨锂价持续下跌

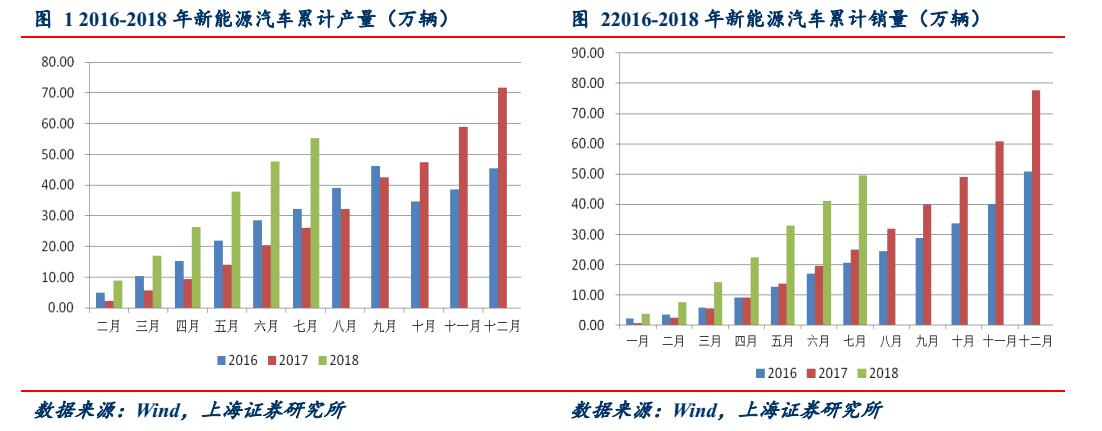

2018 上半年新能源汽车产销量保持高速增长,实现产销量分别47.60 万辆和 41.20 万辆,同比分别增长 133.33%和 111.28%。

图 1 2016-2018 年新能源汽车累计产量(万辆)

数据来源:Wind,上海证券研究所

图 22016-2018 年新能源汽车累计销量(万辆)

数据来源:Wind,上海证券研究所

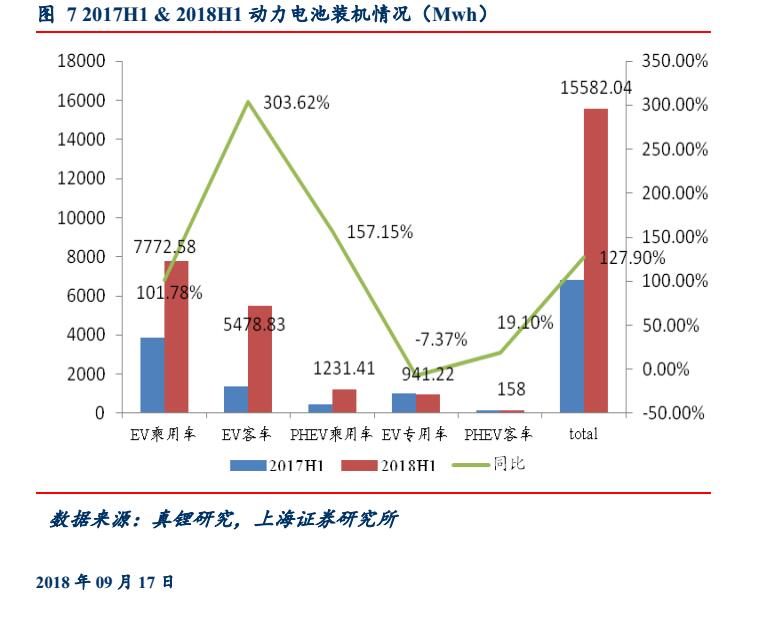

作为新能源汽车核心零部件的动力电池,新能源汽车的高速增长必然带动动力电池需求上涨。2018年上半年动力锂电池装机量15.58GWh。

从电池类型来看,NCM 三元锂电池装机占比最高,达 56.73%,磷酸铁锂电池装机占比 40.52%。

2018年上半年方形电池占了绝大比例:方形电池装机量为11.81GWh,占比75.77%;排在第二位的是装机量为1.95GWh的软包电池,占比12.53%;第三位的是圆柱电池,装机量为1.82GWh,占比11.70%。

从企业来看,2018 上半年 共有77家电池芯厂实现了装机供应。其中CATL 以6.58GWh的装机量排在首位,占比 42.24%; 比亚迪装机量3.35GWh,占比21.50%,排名第二。国轩高科(装机量892.23MWh)、孚能科技(装机量753.56MWh)及亿纬锂能(装机量547.82MWh)分列第三、四、五位。行业集中度正在加速提升。

2018上半年下游锂电池厂积极去库存,需求不旺。同时,由于新产能不断投放,企业竞争逐渐激烈,低端产能过剩,高端产能相对不足。因此上半年锂电原材料价格呈现涨跌不一的趋势。

锂:

碳酸锂:由于2017年末碳酸锂厂商大幅扩产增量,下游动力电池企业库存达到高位,步入减库存阶段,下游需求无法支撑价格。因此自进入2018年以来碳酸锂基本呈现下跌走势。

此外,由于青海地区工业级碳酸锂供应过剩,导致电池级碳酸锂价格持续下跌。另外,市场对于电池能量密度要求的提高也是影响因素之一,高镍三元材料市场需求的提升给碳酸锂需求带来了反作用,氢氧化锂大有取代碳酸锂的趋势。

磷酸铁锂:2018年上半年,由于下游需求不足,上游产能过剩,磷酸铁锂价格持续下行。行业主导企业表示:进入7月份订单明显增多,相应价格也基本止跌持稳。

钴:

由于刚果(金)国内局势动荡,导致产量增长停滞,以及其余部分产钴大国产量下降,导致今年5月初电解钴价格已经飙升至近70万元/吨。而2017年中电解钴价格仅为40万元/吨左右,同比增长了75%。

此外,刚果(金)政府更是在2018年3月颁布了新矿法,增加了矿税、矿产开发的国有成分,采矿成本上游的不确定性增强。之后有所回落:6月底电解钴价格维持在57万元/吨,同比上涨了42.5%。

而钴板块上半年价格的整体上行也带动 NCM 三元材料价格上行。但在今年5月份达到高位之后价格回落。

在线留言

在线留言

发送邮件

发送邮件

企业位置

企业位置

- 联系我们:

- 联系方式:18352560405

- 暂无内容

- 还可输入字符250(限制字符250)