|

531后光伏资本市场融资超300亿 降低成本成关键

531新政后,光伏企业资金压力更为严峻,一般能获得银行贷款的民营光伏电站投资企业都必须是上市公司,目前来看,贷款利率要在基准上浮15-30%的水平,贷款利率可能要达到8-10%,甚至10%以上的水平。

在资本寒冬的重重困难中,明星光伏企业依然能够通过抵押、售股、发现债券等方式获得巨额融资,继续进行大规模产能扩张。但是,极高的负债率和高昂的资金成本给这些光伏企业疾风骤雨般的产能扩张蒙上一丝阴影。

资本寒冬巨额融资:资金回收超300亿

自2018年6月以来,隆基、通威、晶澳等光伏企业都在这场资本争夺战中各显神通,以求平稳落地。除了涉及正泰、科陆、东方日升、亚玛顿、爱康、珈伟等高达89.27亿元的光伏电站资产交易外,光伏巨头通过抵押、售股、发行债券等方式实现的资金回收超过300亿元。在新政后,这些企业成功融资,继续推进建设项目或进行转型,表现出顽强的生命力。他们之所以能够成功实现巨额融资,也是因为在市场业务以及生产等方面的状况非常看好。

通威

2018年7月30日,通威股份50亿可转债获批。根据规划,通威股份此次所获资金将用于包头及乐山总计5万吨高纯晶硅项目,借此将多晶硅产能将从目前的2万吨提升至7万吨,生产规模进入全球前三。加上去年11月,通威股份发行不超过(含)人民币30亿元、期限不超过270天的超短期融资券,用以补充流动资金。

今年8月,通威股份公告称,拟以竞价的方式出售通威实业98%的股权,预计出售该部分股权获得的总收益约8亿元。通威实业为通威股份旗下房地产业务公司。

同时,通威集团也将手中持有的通威股份进行高比例质押。据公告,截至2017年10月20日,通威集团共质押179100万股,合计占通威股份总股本的46.13%,占其所持本公司股份总数的87.95%。

随着新政的实施,很多光伏企业停工、产品价格大幅下调、相关个股股票大跌,在这种情况下,资本市场是否还能够支持光伏产业发展,被高度关注。专家认为,通威股份可转债获批是非常不容易,对整个光伏行业而言具有指标性意义。

从资本市场看,证监会和国家各部委都关注新政后光伏行业的发展,通威积极的向证监会介绍通威股份多晶硅项目具有全球规模,也有质量和成本效率优势,该项目是替代国外进口的民族工业,这些优势得到监管部门的充分认可。

公告披露,通威股份此次可转债投向包头和乐山两个2.5万吨高纯晶硅项目,这两个项目已于2017年10月开工建设,预计今年10月前后建成投产。

根据通威股份测算显示,包头、乐山多晶硅项目将合计实现营收50亿元左右,净利润则分别达到8.8亿元、7.9亿元,预计财务内部收益率在30%以上。截至到2018年6月底,包头、乐山多晶硅的投资进度分别是42%和31%。在多晶硅销量方面,2018年~2020年期间,通威股份客户意向采购订单分别是1.68~1.74万吨、7~7.06万吨和8.5~8.56万吨。

天合光能

2018年8月底,天合光能在常州国家高新区(新北区)市场监督管理局登记了一笔动产抵押,抵押物为中央空调系统、多晶炉等1396台,总价值约22.10亿人民币。抵押权人为国家开发银行,被担保主债权为4.3亿美元。

9月5日上午,天合光能内部人士表示,“动产抵押是公司向银行申请贷款而进行的资产抵押,属正常银行贷款都会有的常规操作。目前公司资产负债率保持在合理水平,现金流状况良好。”

今年8月,高纪凡对媒体表示,上半年天合光能出售了近900MW(兆瓦)光伏电站资产,这为企业回收了大量现金,企业负债率从今年年初的67.5%降低至年中的62%。同时,天合光能的现金存量保持在较好水平。2017年底,天合光能现金存量为44亿元,截至2018年6月30日,已提升至47亿元。

天合光能的业务已遍布全球100多个国家和地区。2017年1月,天合光能控股的太阳能电池组件工厂在越南北江省云中工业区正式投产。凭借单体设计1000兆瓦的总产能,该项目成为目前越南国内规模最大的太阳能电池制造项目。

天合光能也获得欧洲最大光伏电站组件供应订单。天合光能8月底宣布,将向西班牙穆尔西亚省一座太阳能光伏电站供应167兆瓦组件。该电站总规模为500兆瓦,占地面积10平方公里。项目计划于2019年年底投入运营,届时将成为欧洲最大的光伏电站。

2017年,天合光能全球组件出货量超过9吉瓦,其中超过60%的组件销往海外。目前,天合光能在中东、拉美、亚太新兴市场获得的市场份额超过60%,在其他新兴市场也拥有20%至30%的市场份额。

晶科

7月29日,晶科能源在上饶市经济技术开发区市场和质量监督管理局登记两项抵押借款,一项是以动产抵押向中国进出口银行江西省分行借贷1.2454亿元人民币。债务人履行债务的期限是今年3月底至9月底。该笔动产抵押的抵押物较多,包括太阳电池层压机、超低音闭式横流冷却塔、恒温恒湿试验机、离心机等。

据业内人士估计,晶科回收资金,主要用于国际市场上已有订单项目的建设。晶科的业务主要是在国际市场上。海关数据显示,晶科能源已连续7个季度海外出口量位居第一,来自海外市场的营收已超过70%,只有30%的营收来自中国。

晶科在拉美市场份额达40%以上;在欧洲、中东和非洲等10余个主要国家市场排名第一,其中部分地区市占率高达30%;在太平洋地区、北亚和东南亚均位列第一和第三。不依赖单一市场,让其在国内市场冻结情况下,显得颇为游刃有余。

8月13日,晶科能源公布2018年第二季度未经审计的财务业绩。报告期内,组件出货量为2.8GW,环比增加38.7%;营业收入60.6亿元人民币,环比增加32.7%,但同比下降23.5%;净利润1亿元人民币,环比增加2653%。

保利协鑫

2018年6月6日,保利协鑫发布公告,按照250亿元人民币的估值出售江苏中能51%的股权,按照协议,保利协鑫可以获得64亿元。次日股价暴涨9.21%。很显然,投资者特别是机构投资者还是非常认同此次交易。

今年上半年,保利协鑫中期净利下滑近七成,债务压力也在上升。根据中报,截至今年6月底,公司合计负债840.15亿元,资产负债率为75.2%,较去年同期增加了1.5个百分点。

作为全球第一大多晶硅生产商,保利协鑫堪称国内光伏多晶硅领域的桥头堡。截至今年上半年,保利协鑫多晶硅料年产能达7万吨、硅片产能30GW、自有光伏电站装机容量超过300MW,并控股国内民营光伏电站龙头企业协鑫新能源,构建了一条从上游多晶硅料至下游电站运营,涵盖光伏产业链主要环节的主营业务结构。按业务类型划分,保利协鑫主营业务则可分为光伏材料业务(多晶硅料 硅片)、光伏电站业务以及新能源业务(协鑫新能源开展业务)。

保利协鑫此次回收资金,也是为了继续进行晶硅扩产项目。保利协鑫能源在2017年4月便发布了6万吨的扩产计划,预计到2020年,其多晶硅产能将达到12万吨左右。保利协鑫双管齐下,不但准备在新疆新增 4万吨的多晶硅产能,还斥资90亿加码20GW的单晶项目。

高负债扩产:16家光伏企业负债率均值高达61.3%

能够成功实现巨额融资,不影响当前业务项目的持续推进,是企业实力的体现,对于企业的顺利发展十分有益。但是,巨额抵押或债券融资势必推高企业资产负债率。高负债率意味着高风险。如果长期处于高负债状况下不能改变,无异于坐在火山口上,潜伏着巨大的危机。2012年的光伏企业倒闭潮以来,因为无法按期偿清高负债而被冻结股权导致破产的企业数不胜数。9月5日,安徽省合肥高新技术产业开发区人民法院对江苏振发控股集团有限公司1000万人民币股权予以冻结,冻结截至日期为2020年9月4号,执行裁定书文号 (2018)皖0191。目前工商信息显示,该公司多个项目股权及企业股权被冻结和质押。这值得业界警醒。

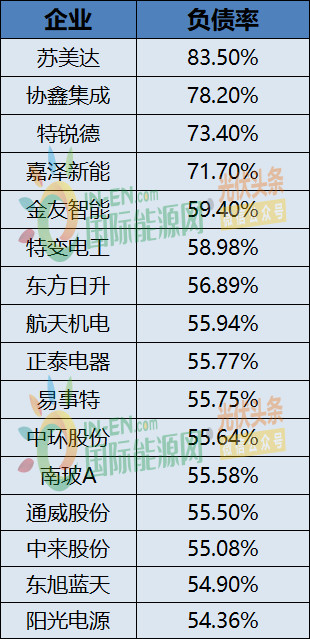

而从今年上半年财报看,光伏企业普遍负债率很高,说明光伏行业目前是一个高风险行业。截至目前,已有40多家涉及光伏业务的上市企业发布了2018年半年报。尽管有三分之二的企业营业额增长,净利润数字也很风光,但却无法忽视资产负债率持续上涨的问题。据统计,超过三分之二的企业资产负债率均在50%以上,苏美达虽然位居营收榜第一,但其负债率也“高高在上”,高达83.5%,从2018年一季度以来,其负债率均在80%之上,只增不减。

图表:2018年上半年光伏企业负债率

图表:2018年上半年光伏企业负债率

除了苏美达,协鑫集成和特锐德、嘉泽新能分别以78.23%、73.46%、71.74%的高负债率占据了第二、三、四名。

由此可见,整个光伏行业的资金都并不充裕。由于受到531新政的影响,70%的企业负债比升高,毛利率下降。部分出现亏损的企业表示:531新政后使得光伏设备产品销售单价下降,成本控制进度落后于市场产品价格下降速度。

在资产负债率较高的情况下,如果金融机构拉一把,光伏企业清掉一些贷款,能使其肩上的压力减少很多。但是市场越艰难,越难得到金融机构的支持。

实际上,这已不是光伏企业第一次遭遇“钱荒”。2004年-2009年,光伏企业一直备受银行青睐。诸如无锡尚德、江西赛维等明星企业纷纷崛起,并选择在国外上市。但好景不长,进入2011年,光伏产业的情况愈加艰难,在接下来几年里,诸如无锡尚德、江西赛维等龙头企业轰然倒塌,而多家银行受累其中,一时间金融机构可谓“谈光色变”。

如今,光伏企业再度处在极度缺钱的状态,整体的融资环境趋冷,所有的支撑都指向了一个解决途径:找钱,维持运营。各企业仍在想尽办法为自己“输血”。发债、配股、抵押贷款,可谓是“八仙过海各显神通”,而更多的企业则选择了出售电站、出售资产等方式来改善资金状况。

例如,继2017年成功开拓“应收账款资产证券化”业务后,中利集团又独创了一个新式融资手段:2018年6月27日,中利集团公告称,公司拟开展供应链应付账款资产证券化业务,以此募集不超过5亿元资金。

因为信用贷款很难取得,就更多地尝试抵押贷款。去年8月份以来,日照市工商局引导规范光伏组件资产抵押授信行为,拓宽企业、个体工商户、农业生产经营者融资渠道,支持中小企业和农村经济发展。根据相关法律法规,联合出台了《日照市光伏组件资产抵押授信管理暂行办法》,创新开展光伏太阳能组件动产抵押登记,并举办了全市光伏组件资产抵押登记培训班。

今年1-4月份,日照市全市办理光伏组件资产抵押登记38件,融资额2553.59万元。其中莒县宇阳新能源科技公司与华夏银行日照莒县分行签订光伏电站抵押登记,抵押物价值4132万元,融资额1900万元。

如今,各区县工商部门依照文件,积极办理光伏组件动产抵押登记,扩大了企业抵押物范围,为企业发展注入了活力,为农民增收增加了途径。

降低融资成本成关键

“十三五”期间,中国能源金融总量有望出现爆发性增长。2020年前太阳能的融资需求1万亿,光伏行业每年新增50G瓦装机规模,光伏电站板块每年融资需求将近2000亿元,5.31新政之后,也是在千亿以上。

在当下资本双寒冬的背景下,企业缺钱是最紧迫、最难弄的问题。各家光伏企业都想占据“进可攻、退可守”的有利位置。现金流尚可的,尽量压减开支;有公开融资渠道的,尽量融资。现在光伏市场似乎仍未见底,“拆东墙补西墙”的短期借款是否合适,也要三思。

有专家称,只是盲目地用光伏去圈钱,然后风险控制又做得不好,反而会让光伏企业死得更快。除了需要一定的资本金外,企业融资面临的考验一是管理能力,二是项目风险控制。企业做好自身的风险控制是未来融资极为重要的一部分。

值得关注的是,在补贴退坡的情况下,光伏企业未来的发展动力需要依靠其他成本的下降。组件等硬性成本的压缩空间毕竟有限,如何压缩土地、并网等软成本就十分关键,融资成本的下降对光伏行业今后的发展至关重要。

据业内人士分析,分布式融资主要是中小项目,做融资租赁相对会更容易。与地面电站相比,分布式的收益率更高,好的分布式项目收益率能达到10%-15%,对于实体经济来说收益率相对比较客观。因此,专家分析,只要分布式项目做得好,融资就不成问题。项目条件好一些,就不存在融资问题。

随着整个市场需求的回暖,长期钳制光伏发展的融资枷锁或将迎来松绑时刻,在国家政策的利好诱导下,多种融资新模式竞相涌现。 新投融资模式对与光伏市场的促进作用,体现在依次来解决融资难、融资贵、融资慢的问题。

来源:光伏头条

在线留言

在线留言

发送邮件

发送邮件

企业位置

企业位置

- 联系我们:

- 联系方式:18352560405

- 暂无内容

- 还可输入字符250(限制字符250)