|

光伏发电成本持续下降 平价上网即将来临

光伏制造各环节成本持续下降,平价上网即将来临。2018H1,硅料、硅片、电池片、组件环节的制造成本(含税)已降至65.00 元/kg、3.45 元/片、1.31 元/W、2.27 元/W,系统成本约5.4 元/W。补贴退坡倒逼光伏制造企业通过产能扩张和技术进步不断降低生产成本,平价上网即将来临。平价上网假设下,光伏各环节成本将进一步下降,硅料、硅片、电池片、组件环节的制造成本(含税)分别约为45.00元/kg、2.10元/片、0.77 元/W、1.56元/W,系统成本约3.29元/W。

我国光伏装机维持高速增长态势,2012年我国光伏新增装机3.56GW,累计装机7.06GW。2017年我国光伏新增装机53.1GW,同比增长53.7%,五年复合增长率为71.7%,累计装机达到130.0GW,同比增长66.5%,五年复合增长率为79.1%。2017年我国分布式光伏爆发式增长,全年分布式新增装机19.3GW,同比增长357%,累计装机达到29.7GW,占比达到22.8%。

未来三年装机需求回落,分布式、光伏扶贫和领跑者计划成为增长主要看点。受17年高基数及531政策影响,2018-2020年国内光伏装机需求有所回落,根据估算,2018-2020年新增光伏装机需求分别为40GW、40GW、45GW,合计约125GW。2018-2020年集中式电站合计新增装机量分别约为17GW、13GW、14GW,分布式电站合计新增装机量分别约为20GW、21GW、22GW,另外,每年自行管理的地区集中式电站约3GW。新增装机之中领跑者计划合计约20GW,光伏扶贫合计约28GW,分布式(不含扶贫)合计约52GW。

531 政策短期冲击明显,有利于推动平价上网。2018年5月31日,三部委联合发布《关于2018年光伏发电有关事项的通知》,政策影响主要体现在以下两个方面:从短期来看,指标限制导致我国2018 年光伏装机需求下滑。根据政策安排,2018年暂不安排通光伏电站指标,安排10GW左右规模用于分布式光伏项目。从中长期来看,光伏补贴退有望推动平价上网加速实现。政策规定,自发文之日起,新投运的光伏电站标杆上网电价每千瓦时统一降低0.05元;新投运的、采用“自发自用、余电上网”模式的分布式光伏发电项目,全电量度电补贴标准降低0.05元。光伏补贴退坡能够推动企业通过技术进步降低成本,光伏平价上网即将到来。

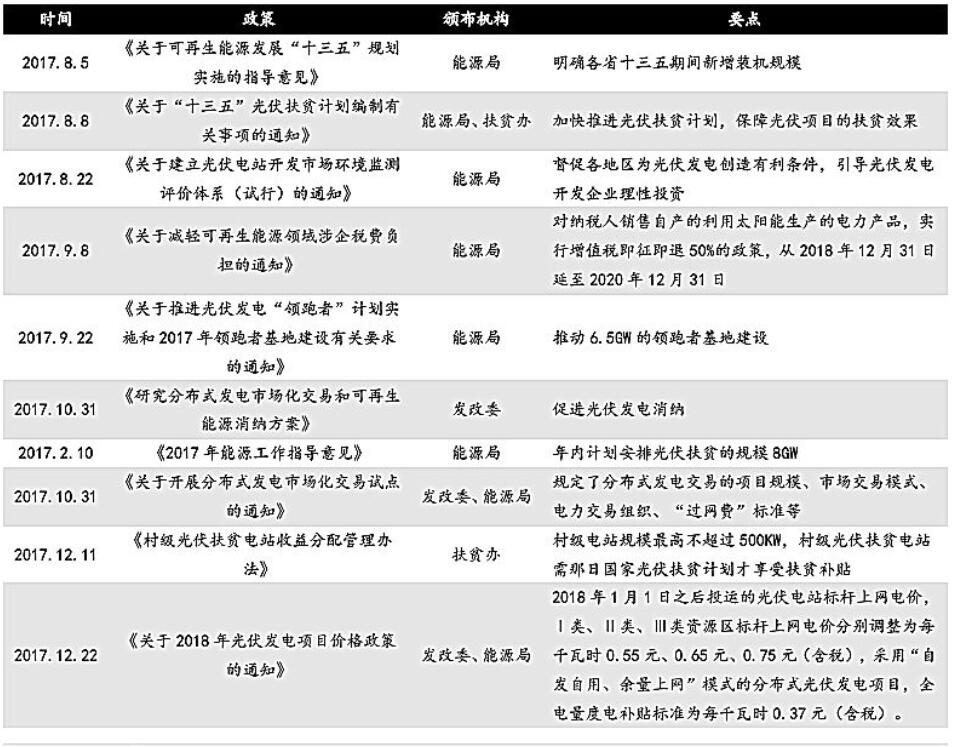

配额制即将落地,或将助力平价上网加速。2018年9月,发改委下发《可再生能源电力配额及考核办法(第二次征求意见稿)》,提出建立可再生能源约束性消纳机制,规划各省级行政区2018、2020年可再生能源电力消费比例,对保障小时数以内的集中式风电、光伏电量以及其他非水可再生能源发电量施行全额保障性收购(考虑技术等限制因素最多限电5%)。配额制若能落地,必将提高光伏电站年利用小时数,进一步降低度电成本,助力平价上网加速。近期光伏政策一览表如下:

来自:新能源投融资圈

在线留言

在线留言

发送邮件

发送邮件

企业位置

企业位置

- 联系我们:

- 联系方式:18352560405

- 暂无内容

- 还可输入字符250(限制字符250)